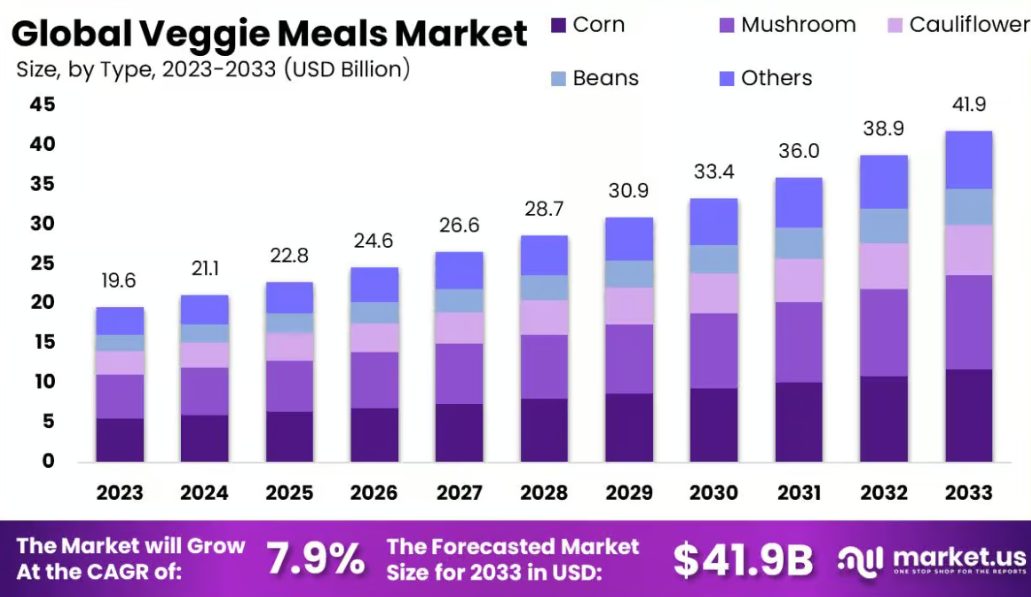

全球植物性方便餐食市场正在经历显著增长,预计将从2023年的196亿美元扩大到2033年的419亿美元,年复合增长率(CAGR)为7.9%。这一增长得益于消费者对更健康、更可持续食品选择的偏好增加,反映出向植物性饮食的重大转变。

市场提供了多种植物性餐饮解决方案,包括即食餐和冷冻餐,满足了选择替代传统肉类产品的多样化人群需求。亚太地区以42.7%的市场份额主导市场,这得益于中国和印度等国家的城市化和生活方式变化。

行业参与者正专注于通过植物性成分模仿传统餐饮的风味和质地,同时健康意识和环境问题的提升进一步推动了这一市场。此外,对清洁标签、有机、非转基因和无麸质产品的需求等趋势也是重要的增长因素,吸引了注重健康的消费者群体。

关键数据

- 全球植物性方便餐食市场预计到2033年将达到约419亿美元,2023年为196亿美元,2024年至2033年的年复合增长率为7.9%。

- 玉米以27.4%的市场份额占据主导地位,反映了其多功能性和经济性。

- 即食餐以54.5%的份额领先,受到便利性和忙碌消费者生活方式的推动。

- 非有机产品占市场的75.3%,吸引了全球注重成本的消费者。

- 亚洲菜系占37.2%的份额,受益于其浓郁的风味和文化适应性。

- 冷藏植物性方便餐食占65.2%,突显了对新鲜和高质量产品的需求。

- 素食者占市场的47.2%,表明植物性方便餐食在完全素食人群之外的显著采用。

- 超市和大卖场以53.4%的份额主导市场,因其可访问性和多样化的产品选择而受到青睐。

- 亚太地区植物性方便餐食市场占42.7%,价值84亿美元。

专家评论

政府支持可持续饮食习惯的激励措施推动了植物性方便餐食市场的发展。尽管存在高端产品成本高和农村地区可及性有限等风险,但先进的植物性食品加工技术等技术创新正在创造投资机会。消费者对饮食相关健康和环境影响的日益了解提高了他们的意识。

技术影响包括延长食品保质期而不牺牲质量的改进。监管环境有利于这一增长,政策促进了植物性饮食和可持续实践。然而,挑战仍然存在,如解决口味认知和价格障碍。通过利用在线销售渠道和持续产品创新,扩展新兴市场是抓住增长机会并克服这些挑战的关键策略。

关键市场细分

按类型:玉米以多功能性领先

2023年,玉米在植物性方便餐食市场的“按类型”细分中占据主导地位,占据了27.4%的份额。其在各种菜系中的多功能性以及对植物性食品产品的需求增长巩固了其领先地位。

按餐食类型:即食餐主导

2023年,即食餐在植物性方便餐食市场的“按餐食类型”细分中占据主导地位,占据了54.5%的份额。该细分市场的强劲表现得益于消费者对日常生活便利性和节省时间解决方案的偏好。

按成分类型:非有机成分占主导

2023年,非有机成分在植物性方便餐食市场的“按成分类型”细分中占据主导地位,占据了75.3%的份额。其成本效益和广泛的可及性使其成为更广泛消费者群体的首选。

区域分析

亚太地区引领植物性方便餐食市场:2023年,植物性方便餐食市场展示了明显的区域趋势,亚太地区以42.7%的市场份额和84亿美元的价值成为主导者。这一领导地位归因于该地区庞大的人口、日益增长的健康意识以及植物性饮食的广泛采用,尤其是在中国、印度和日本等国家。快速城市化和可支配收入的增加进一步推动了该地区的市场增长。

北美占据了第二大市场份额,受到强大的素食和弹性素食人群的推动。植物性蛋白质替代品的普及和即食植物性方便餐食的持续创新是美国和加拿大的主要增长动力。

欧洲也对市场做出了重要贡献,支持可持续饮食习惯的严格法规和对有机及清洁标签产品需求的增加推动了市场增长。高消费者意识和为健康意识消费者服务的成熟市场参与者的存在进一步巩固了该地区的地位。

拉丁美洲和中东及非洲地区代表了具有巨大增长潜力的新兴市场。基础设施的改善和对植物性饮食意识的提高是推动这些地区市场扩展的关键因素。全球零售和电子商务渠道的增长也促进了所有地区的市场渗透。

主要应用场景

注重健康的消费者:植物性方便餐食迎合了希望改善健康的人群。这些餐食提供高营养价值,含有来自蔬菜的必需维生素和矿物质,促进更好的消化、皮肤健康和体重管理。注重健康的消费者更喜欢植物性方便餐食,以支持植物性生活方式并减少动物性产品的摄入。

减少环境影响:植物性方便餐食通常被那些旨在减少环境足迹的个人选择。由于植物性食品通常比畜牧业需要更少的自然资源,如水和土地,这些餐食有助于降低碳排放。这一选择与可持续发展目标一致,并吸引了具有生态意识的消费者。

素食者和纯素食者:素食者和纯素食者依赖植物性方便餐食作为日常饮食的一部分。由于这些餐食不含任何动物产品,它们完全符合植物性饮食习惯。无论是出于健康、伦理原因还是个人偏好,这一应用场景代表了寻求植物性替代品的不断增长的人群。

餐包订阅者:随着餐包配送服务的兴起,植物性方便餐食成为消费者的热门选择。这些服务提供预先分配的食材和简单的食谱,节省了时间和精力。植物性方便餐食通常在这些餐包中被突出显示,因为它们满足了忙碌人群对便捷且营养丰富的家庭餐食需求。

体重管理:植物性方便餐食是试图管理体重的人群的绝佳选择。这些餐食通常热量低但纤维含量高,有助于饱腹感。它们支持包含大量蔬菜的均衡饮食,有助于消化并帮助个人保持健康体重而不感到剥夺。

近期发展

- Amy’s Kitchen

- 产品创新:2023年推出了一系列新的冷冻植物性碗,包括泰式绿咖喱和墨西哥嘉年华等全球风味,满足了对多样化植物性选项的需求。

- 合作伙伴关系:2022年与Thrive Market合作,提供Amy’s产品的独家折扣,使在线购物者更容易获得植物性餐食。

-

- 近期发展:

- 对植物性方便餐食行业的贡献:Amy’s Kitchen继续扩展其有机植物性餐食组合,使其更易获得和可持续。他们对环保生产方法的关注支持了向可持续食品系统的广泛转变。

- Beyond Meat

- 创新:2023年推出了Beyond IV,其第四代植物性牛肉产品,具有改进的口感、质地和营养成分(更低的饱和脂肪和钠)。

- 合作伙伴关系:2022年与麦当劳合作,将McPlant汉堡扩展到美国所有门店,显著增加了植物性快餐选项的可用性。

- 政府合作:2023年与美国农业部(USDA)合作,推广植物性蛋白质作为国家学校午餐计划的一部分,旨在在学校引入更健康、更可持续的选项。

-

- 近期发展:

- 对植物性方便餐食行业的贡献:Beyond Meat的创新和合作伙伴关系使植物性蛋白质成为快餐和机构餐饮的主流。

- Field Roast

- 产品扩展:2022年推出了一系列新的植物性香肠和汉堡,包括墨西哥辣椒风味,满足了对大胆、民族风味植物性选项的需求。

- 可持续发展倡议:2023年承诺到2025年从可持续农场采购100%的原料,与美国农业部的可持续农业目标保持一致。

-

- 近期发展:

- 对植物性方便餐食行业的贡献:Field Roast对手工制作、风味浓郁的植物性产品的关注提升了植物性方便餐食作为美食选项的认知。

- Gardein

- 创新:2023年推出了一系列新的植物性海鲜替代品,包括无鱼鱼片和无蟹蟹饼,满足了对可持续海鲜选项的需求。

- 合作伙伴关系:2022年与Kroger合作,提供以Gardein产品为特色的独家餐包,使植物性烹饪对消费者更加便捷。

- 政府认可:Gardein的产品被列入2023年美国农业部膳食指南,作为推荐的植物性蛋白质来源。

-

- 近期发展:

- 对植物性方便餐食行业的贡献:Gardein在植物性海鲜和餐包领域的扩展使植物性方便餐食市场更加多样化,为寻求可持续替代品的消费者提供了更多选择。

- Veggies Made Great

- 产品创新:2023年推出了一系列新的酮友好型植物性松饼和煎蛋饼,满足了对低碳水化合物植物性选项的需求。

- 零售扩展:2022年通过与沃尔玛和塔吉特合作扩展了其零售业务,使其产品更易获得。

- 健康倡导:2023年与美国心脏协会合作,推广植物性饮食作为心脏健康饮食的一部分。

-

- 近期发展:

- 对植物性方便餐食行业的贡献:Veggies Made Great使植物性饮食更加便捷和易获得,特别是对注重健康的消费者。

结论

植物性方便餐食已成为广泛消费者的热门选择,受到健康益处、环境问题和饮食偏好等因素的推动。随着越来越多的人采用植物性饮食或寻求更健康、更可持续的替代品,对植物性方便餐食的需求持续增长。凭借其营养优势、便利性和满足各种饮食需求的能力,植物性方便餐食有望在食品行业中保持重要地位。随着对植物性饮食积极影响的认识传播,这一市场可能会进一步扩展,为消费者提供各种创新和美味的餐食选择。